2020年一季度宏观经济遭到疫情影响,中心放宽货币政策,全体利好房地工业,二三线城市一再发布边沿性救市政策,“房住不炒”仍为中心政策,全体宽松的环境必将导致部分资金流向房地产。

2020年一季度房地产商场调控政策回忆:坚持“房住不炒”不动摇

受疫情影响,央行一季度加大金融支撑力度

1月6日,为下降中小及非公有制企业融资本钱,央行下调金融机构存款准备金率0.5个百分点,开释长时间资金约8000亿元,旨在有用添加金融机构支撑实体经济的安稳资金来源,下降金融机构支撑实体经济的资金本钱,直接支撑实体经济。

为了平缓疫情对经济的影响,2月3日,中国人民银行展开1.2万亿元公开商场逆回购操作投进资金,2月4日展开5000亿元逆回购,两日投进流动性累计达1.7万亿元。

2月20日,1年期LPR报价下降10个基点至4.05%,5年期LPR报价下调5个基点至4.75%。

3月16日,央行再度施行定向降准以支撑实体经济发展,对到达查核规范的银行定向降准0.5至1个百分点,在此之外,对契合条件的股份制商业银行再额定定向降准1个百分点,以上定向降准共开释长时间资金5500亿元。

货币政策宽松的意图在于解救实体经济,虽然近年来我国已出台多项政策避免洪流漫灌房地产,但全体环境的宽松必将导致部分资金流向房地产。

二三线楼市频现宽松政策,“房住不炒”仍极其坚定

受疫情影响,房地产开发商工程建造与线下出售均遭受巨大冲击,房企资金压力空前。为此,全国已有超越60个城市出台边沿性宽松政策“救市”,其政策多环绕税费、土地出让金等做文章,比如延伸或减免开发商的交税、放宽预售条件、延伸公积金借款期限、延期或分期交纳土地出让金等等方面,意在缓解房企资金压力。

从各地政策调控中可以正常的看到,“房住不炒”依然是国家关于房地产极其坚定的政策情绪,各地救市的中心应当是边沿性放松缓解短期压力,而非任意铺开导致房价大幅动摇。在“房住不炒”的大政策下,全体商场处于宽松状况,楼市或将迎来小阳春。

北京各片区楼市未来走势

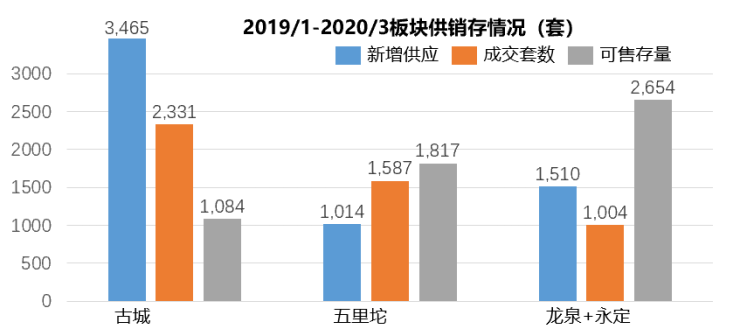

1.西部片区:古城房价上扬,五里坨迎来商场时机

西部片区由古城、五里坨、龙泉、永定四大板块组成。2019年1月至2020年3月,区域内累计供给5989套,成交4922套,剩下可售存量5555套,其间,龙泉和永定板块因为地段相对偏僻,且区域利好音讯较少,去化压力极大。

本年初,古城板块不限价土地成交可售楼面价已打破7万,拉大了区域内上下游板块的价格梯度。现在,五里坨与古城成交金额相差约1.5万,在古城不限价商品房入市后,价差将进一步拉大,五里坨板块有望凭仗较大的价格优势迎来商场时机。

2.西南片区:上流板块分流严峻,底价、低密度改进产品有望包围

西南片区由青龙湖、良乡两大板块组成。2019年1月至2020年3月,区域内累计供给2332套,成交803套,剩下可售存量2138套,其间,青龙湖板块因为新增供给量较大,可售存量压力极大,良乡板块全体成交量与可售存量绝对值较小,去化压力相对青龙湖较小。

西南片区配套相对弱势,其上游是花乡板块,花乡板块内包括三个限竞房新房项目,主力户型为90㎡面积段的刚需户型,因而西南片区的刚需面积段需求将被上游很多分流。此外,2019年,花乡拍出的造甲村地王地块,容积率2.8,可售住所楼面价为73393元/㎡,将分流西南片区高端住所需求。

因而,西南片区未往来不断化压力依然较大,但区域内的贱价低密改进产品有望从上游板块的分流中包围。

3. 东南片区:区户型产品均质化严峻,瀛海、台湖锋芒毕露

东南片区由瀛海、亦庄、台湖、通州四大板块组成,2019年1月至2020年3月,区域内累计供给5738套,成交4411套,剩下可售存量6349套。其间,亦庄板块因为同区域内会集供给了很多限竞房项目,去化压力极大。通州状况较为特别,一则区域利好下土地供给很少,二则两层限购要求约束了短期内的去化,新房商场从长时间看并无压力。瀛海和台湖两个交通沿线利好区域则有望在东南片区锋芒毕露。

瀛海板块多个项目归同一开发商一切,未往来不断化将坚持平稳状况。台湖地块因为绿城入驻,区域内存量限竞房项目迎来利好。

4.北部片区:区域全体价值百科进一步提高

北部片区由永丰、沙河、未来科学城三大板块组成,2019年1月至2020年3月,区域内累计供给5022套,成交3239套,剩下可售存量2344套。因为海淀区互联工业密布,教育水平拔群,区域需求旺盛,加之近年来供给全体呈紧缺状况,因而北部片区全体去化压力均较小。

本年初永丰西北旺地块成交可售楼面价打破了区域2019年成交均价(55556元/㎡),全体区域价值百科将得到进一步的提高。

5.东北片区:孙河式微

东北片区由高丽营、后沙峪、孙河三大板块组成,2019年1月至2020年3月,区域内累计供给4136套,成交2804套,剩下可售存量5062套。区域内多以改进、高端住所为主,其间,高丽营在地理位置上受孙河与后沙峪板块阻拦显着,全体去化压力较大。

孙河近年来供给几近干涸,因而未来东北片区内后沙峪与高丽营板块将进一步完成价值百科。

定论

在“房住不炒”政策的指导下,北京房地产商场将坚持长时间安稳状况。受疫情影响,北京二手房商场精神萎顿,新房商场估计本年二季度开端回温。跟着不限价商品房的回归,具有交通、工业优势的泛五环限竞房产品将逐步成为稀缺产品,远郊贱价低密度改进产品有望包围。